Budgetproces trin for trin: Sådan laver I et solidt budget i jeres forening

En praktisk, jordnær guide til bestyrelser: Sådan laver I et gennemsigtigt budget – fra input og henlæggelser til scenarier, likviditet og præsentation på generalforsamlingen. Brug skabelonen, undgå faldgruberne, og få ro på beboerøkonomien.

Denne guide er til bestyrelser, der skal lave budget i andelsboligforening – og til jer i en ejerforening, der vil styrke jeres budgetproces i foreningen. Målet er et simpelt, gennemsigtigt budget til ejerforeningen og andelsboligforeningen, som beboerne kan forstå, og som giver bestyrelsen mandatet på generalforsamlingen.

Overblik og tidslinje

Tænk budgettet som et årshjul. En praktisk tidslinje ser sådan ud:

- August–september: Indsaml data (regnskabstal YTD, kontrakter, forsikringer, forbrug, rentevilkår) og opdater vedligeholdelsesplanen.

- Oktober–november: Udarbejd udkast og test scenarier for boligafgift/fællesudgifter.

- December–januar: Finpudsning, kvalitetssikring og bestyrelsesgodkendelse.

- Februar–april: Regnskab og budget præsenteres på GF og sættes i drift efter godkendelse.

Lad os nu se på det her i flere detaljer.

Trin 1: Saml de rigtige input

Del input i drift og vedligehold.

- Drift er alt det, der kommer igen: forsikringer, vand/varme, el til fællesarealer, renovation, trappevask, administration, serviceaftaler, mindre reparationer og renter/afdrag.

- Vedligehold er planlagte projekter fra jeres 10–15-årige plan: tag, facader, faldstammer, vinduer, teknik mv. Indhent tilbud eller overslag på de større poster; brug historiske tal for resten. Notér udløbsdatoer på kontrakter og indeksreguleringer.

Trin 2: Opdatér vedligeholdelsesplan og henlæggelser

Vedligeholdelsesplanen er jeres kompas. Gennemgå den linje for linje og oversæt hvert år til konkrete henlæggelser/reservebidrag. En enkel metode er at beregne gennemsnittet af planens udgifter over perioden, lægge 10–20 % buffer til uforudset vedligehold og fordele det årligt. Hvor der ligger store projekter (fx tag), kan I vælge at opbygge en ekstra pulje de sidste 3–5 år inden arbejdet. Skriv i budget-noterne, hvad hensættelserne dækker, så beboerne kan se “hvad de får” for bidraget.

Trin 3: Byg resultatbudgettet

Start med indtægter: boligafgift/fællesbidrag, erhvervsleje, antenne/vaskeri, eventuelle renteindtægter. Fortsæt med driftsudgifterne og afslut med henlæggelserne. Undgå mikrodétailler – grupper hellere posterne, så tabellen kan være på én side. Tilføj en kort forklaring til ændrede eller nye poster (maks. én linje pr. post).

Trin 4: Læg et likviditetsbudget ved siden af

Selv et balanceret resultatbudget kan give likviditetsproblemer, hvis store regninger falder tidligt på året. Lav derfor et 12-måneders likviditetsbudget, hvor I plotter indbetalinger og kendte betalinger måned for måned. Sæt en minimums-kassekredit/likviditetsbuffer, fx svarende til to måneders drift, så I undgår unødige gebyrer og renter.

Trin 5: Test tre scenarier

Vis konsekvenserne tydeligt for beboerne:

- Uændret: Forudsætter nul eller minimal stigning i drift; henlæggelser holdes på nuværende niveau.

- Moderat: 2–4 % stigning i drift (løn/forsikring/renovation), +0,5–1 %-point i rente, og henlæggelser i takt med vedligeholdelsesplanen.

- Robust: Ekstra henlæggelser før større projekter samt stresstest af energipriser og rente.

For hvert scenarie viser I konsekvens for boligafgift/fællesudgifter pr. måned for en typisk boligstørrelse. Gem forudsætningerne i en note og hold jer til højst tre scenarier – ellers drukner pointerne.

Trin 6: Afgør niveauet for reservebidrag

Brug vedligeholdelsesplanen som kriterium – ikke mavefornemmelse. Start med summen af planlagte projekter de næste 10–15 år minus forventede lån/tilskud. Fordel beløbet ligeligt pr. år, justér for inflation, og afstem mod jeres nuværende opsparing. Ligger I lavt, skal henlæggelserne op; ligger I højt, kan I trappe ned eller fremrykke nødvendige projekter. Husk, at formålet ikke er overskud i sig selv, men at kunne betale kendte projekter uden “paniklån”.

Trin 7: Indbyg governance og kvalitetssikring

Udpeg én ansvarlig (kasserer/økonomi), men sørg for “fire øjne” på tallene: en fra bestyrelsen og en ekstern part (administrator eller revisor). Brug en checkliste:

- Alle kontrakter opdateret

- Vedligeholdelsesplan indarbejdet

- Realistiske prisfremskrivninger

- Likviditets-tjek

- Scenarier dokumenteret

- Konsekvens for beboerøkonomien beregnet.

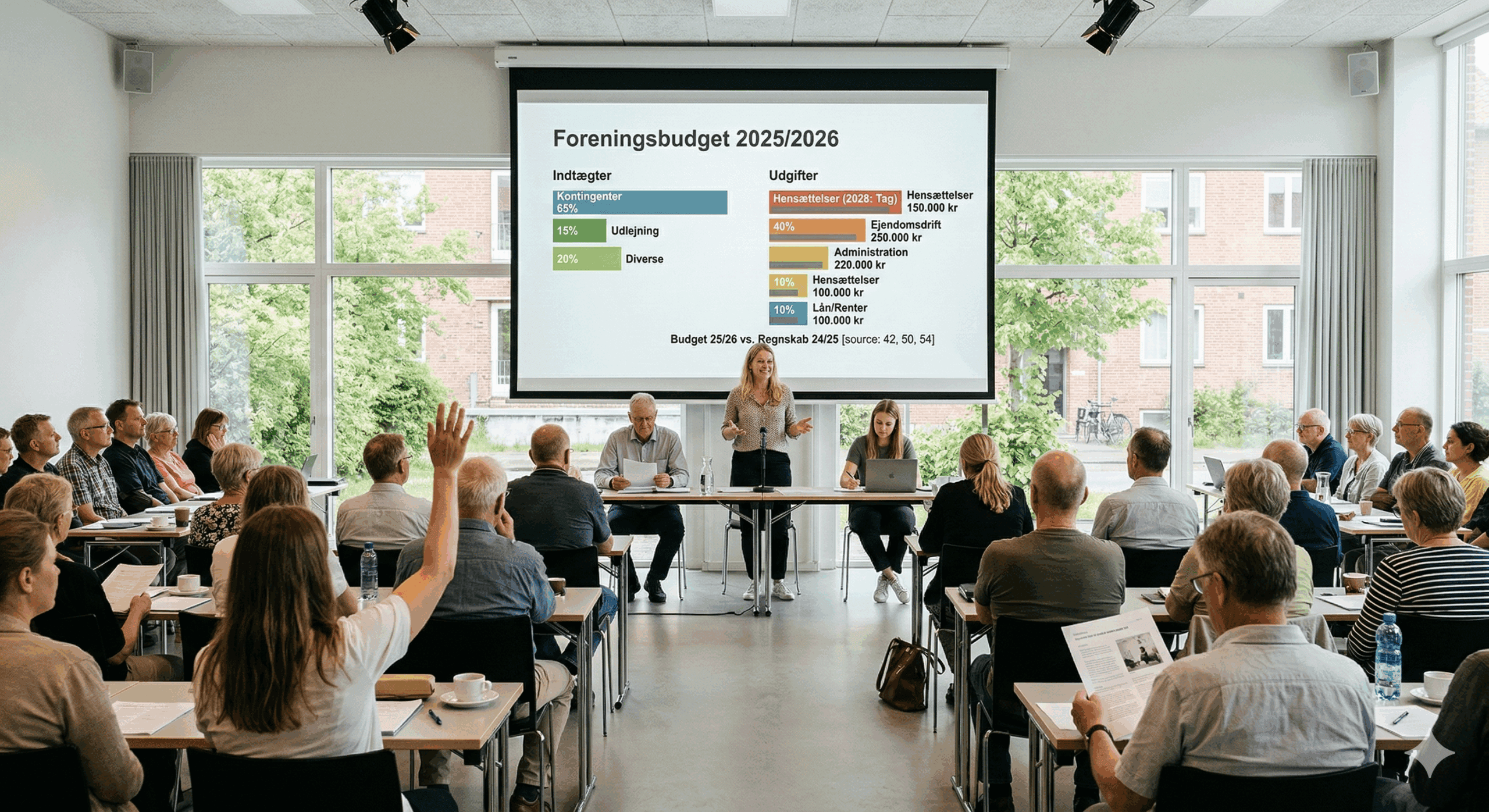

Trin 8: Klargør præsentationen til generalforsamlingen

Lav én side med budgetoverblik (indtægter, drift, henlæggelser, resultat) og én side med de tre scenarier og månedlig ændring i pris pr. bolig. Start oplægget med tre ting: hvad er ændret siden sidste år, hvorfor, og hvad betyder det for beboerne fra næste opkrævning.

Forbered fem forventede spørgsmål:

- Hvorfor stiger boligafgiften/fællesudgifterne?

- Kan vi sænke henlæggelserne?

- Hvad hvis renten stiger mere end antaget?

- Hvilke projekter prioriteres først – og hvorfor?

- Hvad gør vi, hvis forbruget (vand/varme) stikker af?

Trin 9: Del materialet rettidigt og skab gennemsigtighed

Følg jeres vedtægter for frister. Som praksis er 8–14 dage før GF passende for at sikre gennemsyn. Del regneark som PDF: ét detaljeret budget (ark) og én letlæst præsentation (PDF). Brug en kort, neutral forklaringstekst i indkaldelsen, og peg på, hvor man ser konsekvensen for den enkelte bolig.

Trin 10: Efter GF – opfølgning og styring

Når budgettet er godkendt, så er det tid til handling:

- Opdatér opkrævningerne.

- Lås budgetversionen og gem den som baseline.

- Følg op kvartalsvis: afvigelser over fx 5 % kræver forklaring/handling.

- Opdatér vedligeholdelsesplanen, hvis beslutningerne er ændret.

- Kommunikér kort til beboerne, hvis I laver større justeringer i løbet af året.

En enkel skabelon I kan kopiere

- Indtægter: Boligafgift/fællesbidrag, erhvervsleje, øvrige indtægter.

- Drift: Forsikringer, forsyning, rengøring/vicevært, administration, løbende service, renter/afdrag.

- Vedligehold: Planlagte arbejder + uforudset.

- Henlæggelser: Planbaserede hensættelser + buffere.

- Resultat: 0 kr. ± marginalt, så økonomien balancerer.

- Likviditet: Startbeholdning, månedlige cashflows, minimumsbuffer.

- Noter: Ændringer, forudsætninger, scenarier.

Praktiske tips til budgettet

- Brug runde tal og klare grupper.

- Undgå “skjulte” linjer som spiser henlæggelserne.

- Dokumentér antagelser om prisfremskrivning (fx 3 % drift, 2 % løn, 4 % vedligehold).

- Lav ét dokument med ansvarlige og deadlines.

- Opbyg et simpelt “budget-dashboard”, så hele bestyrelsen kan følge udviklingen.

Hvad betyder det for kommunikationen?

Beboere accepterer stigninger lettere, når de kan se logikken. Gør det konkret: “Vi hæver henlæggelserne nu, så vi kan skifte vinduer i 2027 uden ekstraordinært lån.” Afslut præsentationen med to sætninger: hvad ændres fra næste måned, og hvad får foreningen ud af det de næste 3–5 år. Så rammer I både mavefornemmelsen og regnearket.

Roller og ansvar

Fordel arbejdet, så tempoet holder: Kassereren samler data og laver første udkast. Formanden sikrer retning og beboervinklen. Administrator leverer bogføringstal, kontrakter og markedsinput på forsikring, forbrug og finansiering. Sæt milepæle i kalenderen i juni, så I ikke panikker i marts.

Typiske faldgruber – og hvordan I undgår dem

- Ingen forbindelse til planen: Budgetter uden vedligeholdelsesplan ender ofte med for lave henlæggelser. Løsningen er at binde hvert års henlæggelser til planens arbejdstyper.

- Urealistiske pris antagelser: Hvis I bruger sidste års tal uden regulering, mangler I luft til stigninger. Aftal fremskrivninger og justér årligt.

- Balance uden likviditet: Et nulresultat kan skjule kassekneb. Brug altid likviditetsbudget.

- For detaljeret præsentation: Ti regneark på GF dræber budskabet. Vis kun hovedtallene; hav detaljerne i backup.

- Mangel på gennemsigtighed: Uden noter mister I opbakning. Skriv kort, hvad posterne dækker, og hvorfor niveauet ændres.

Med den disciplin kan I lave et budget, der holder – økonomisk og politisk. Det giver ro på økonomien i hverdagen fremadrettet.

Ofte stillede spørgsmål (FAQ)

- Hvornår i året bør budget og regnskab behandles? De fleste foreninger holder ordinær GF i foråret, typisk senest fire måneder efter regnskabsårets udløb. Her godkendes regnskab og budget, og evt. ændring af boligafgift/fællesudgifter vedtages. Tjek altid jeres vedtægter for fristen.

- Hvor stor bør vores henlæggelse være? Der er ingen fast procent. Niveauet bør følge jeres drifts- og vedligeholdelsesplan (10–15 år) og de konkrete arbejder i pipeline. Foreninger stiftet efter 1. juli 2018 er forpligtet til at have en plan; alle foreninger anbefales at bruge en.

- Skal et budget gå i plus? Nej, pointen er ikke overskud for overskuddets skyld. Budgettet er en ramme for drift og planlagt vedligehold, der godkendes på GF. Balancér indtægter og udgifter, og lad henlæggelserne afspejle jeres plan – undgå unødig opsparing.

- Hvad bør vi vise i præsentationen? Ét overblik (indtægter, drift, henlæggelser, resultat), konsekvens for en standardbolig pr. måned, samt noter til ændringer og forudsætninger. Overvej også et kort likviditetsplot, så beboerne ser, at kassen kan bære årets betalinger.