Fælleslån i en ejerforening: Hvad, hvordan og hvorfor?

Fælleslån i ejerforeninger finansierer fælles projekter som renovering og vedligeholdelse. De giver lavere renter og skattefradrag for renteudgifter, men kræver tinglyst pant og generalforsamlingsgodkendelse. Læs om fordele, ulemper og alternativer til fælleslån i denne guide.

Hvad er et fælleslån?

Et fælleslån er et lån, som ejerforeningen optager på vegne af alle ejere for at finansiere fælles projekter som udskiftning af tag, vinduer eller installation af nye faciliteter som bredbånd eller altaner.

Banken vurderer foreningens samlede økonomi og ejendom i stedet for de enkelte ejeres individuelle økonomi. Det gør fælleslånet til en oplagt mulighed for at sikre, at alle kan bidrage – også dem, der måske har svært ved at optage individuelle lån.

Ofte kan fælleslån opnås til lavere omkostninger og renter end individuelle finansieringsmuligheder, hvilket gør det økonomisk fordelagtigt for foreningen som helhed.

Sådan fungerer et fælleslån i praksis

Fælleslånet optages af ejerforeningen, men det er de enkelte ejere, der hæfter for lånet. Det er vigtigt at bemærke, at en generalforsamling skal godkende optagelsen af et fælleslån. Derfor skal der være enighed blandt medlemmerne af foreningen, før lånet kan optages.

Lånet tilbagebetales gennem fællesudgifter, hvor hver ejer betaler en andel af lånet. Denne andel afhænger af ejerens ejerandel i foreningen, og den enkelte ejer betaler dermed en månedlig ydelse, der dækker både afdrag og rente.

Nogle vedtægter giver mulighed for, at en ejer kan indfri sin del af lånet individuelt.

Løbetiden for fælleslån kan strække sig op til 20 år, afhængigt af projektets størrelse og karakter.

Vedtægternes rolle i fælleslån

For at fælleslånet kan godkendes, kræves det, at foreningen har tinglyst ejerpantebreve eller pantstiftende vedtægter for de enkelte lejligheder.

Disse vedtægter fungerer som sikkerhed og skal have førsteprioritet i forhold til andre lån. Alternativt kan der være en aftale om oprykkende panteret.

Størrelsen af ejerpantebrevet skal minimum svare til seks måneders fællesudgifter, inklusive den forventede ydelse på fælleslånet. Dette krav sikrer, at foreningen har den nødvendige økonomiske sikkerhed, hvis en ejer ikke kan betale sin andel.

Skat og renteudgifter ved fælleslån i ejerforeninger

Når en ejerforening optager et fælleslån, er det vigtigt at forstå både de skattemæssige forhold og betydningen af rentebetalinger. Renteudgifter og skattefradrag kan spille en væsentlig rolle i de økonomiske overvejelser for den enkelte ejer.

Lad og gennemgå reglerne og mulighederne herunder.

Fælleslån og renteudgifter

Renten på et fælleslån fastsættes typisk ud fra ejerforeningens samlede økonomi og kreditvurdering. Det betyder, at renten ofte er lavere end individuelle lånemuligheder.

Det gør fælleslån attraktive for foreninger, der ønsker at minimere finansieringsomkostningerne ved store projekter.

Renten varierer afhængigt af långiver og projektets størrelse og bliver fastsat individuelt. Den kan derfor være variabel, hvilket betyder, at den kan ændre sig over tid, afhængig af de økonomiske forhold på tidspunktet for lånet.

Det er vigtigt at være opmærksom på, at renterne kan blive justeret kvartalsvist, hvilket kan påvirke den månedlige ydelse for den enkelte beboer.

Skattemæssige fradrag for renteudgifter

Som medlem i en forening, der har optaget fælleslån, kan du trække din andel af renteudgifterne fra i din personlige skattepligtige indkomst, hvis du opfylder visse betingelser.

Dette reducerer den økonomiske byrde for den enkelte ejer, men kræver dokumentation fra foreningen.

Her er betingelserne:

- Lånets formål og normalområde

Lånet skal dække udgifter, som normalt er forbundet med ejerforeningers drift, eksempelvis renovering eller vedligeholdelse. Det må dog ikke anvendes til køb af fast ejendom, da dette gør foreningen til et selvstændigt skatteobjekt.

- Foreningens rolle og opkrævning

Lånet skal være optaget af ejerforeningen på vegne af medlemmerne, og foreningen skal opkræve ydelser svarende til lånets omkostninger fra hver enkelt ejer. Foreningen skal samtidig have et tilgodehavende hos ejerne, der svarer til deres andel af restgælden.

- Dokumentation af renteudgifter

Ejerforeningen skal udarbejde en opgørelse over hver enkelt ejers andel af renteudgifter og restgæld. Denne dokumentation er nødvendig for at kunne indberette beløbene korrekt til Skattestyrelsen.

- Hæftelse for lånet

I nogle tilfælde kræves det, at medlemmerne hæfter personligt og solidarisk for fælleslånet over for banken. Der kan dog være usikkerhed om, hvordan denne betingelse praktisk skal tolkes, så spørg Skattestyrelsen, hvis du er i tvivl.

Det er vigtigt at sikre korrekt opgørelse af renteudgifter og holde sig opdateret på skattereglerne for at undgå fejl i selvangivelsen. Hvis du er i tvivl, kan det være en god idé at konsultere en revisor.

Hvad gør vi, hvis en beboer flytter?

Når en beboer fraflytter sin ejerlejlighed, overgår deres andel af fælleslånet til den nye ejer. Fælleslånet administreres ud fra foreningens fordelingstal, så hver ejer betaler renter og afdrag for deres andel af lånet.

Ved ejerskiftet kan den nye ejer vælge at fortsætte med at betale sin del af fælleslånet eller indfri beløbet på én gang, afhængigt af foreningens vedtægter. Det sikrer en smidig overgang uden at påvirke foreningens økonomi negativt.

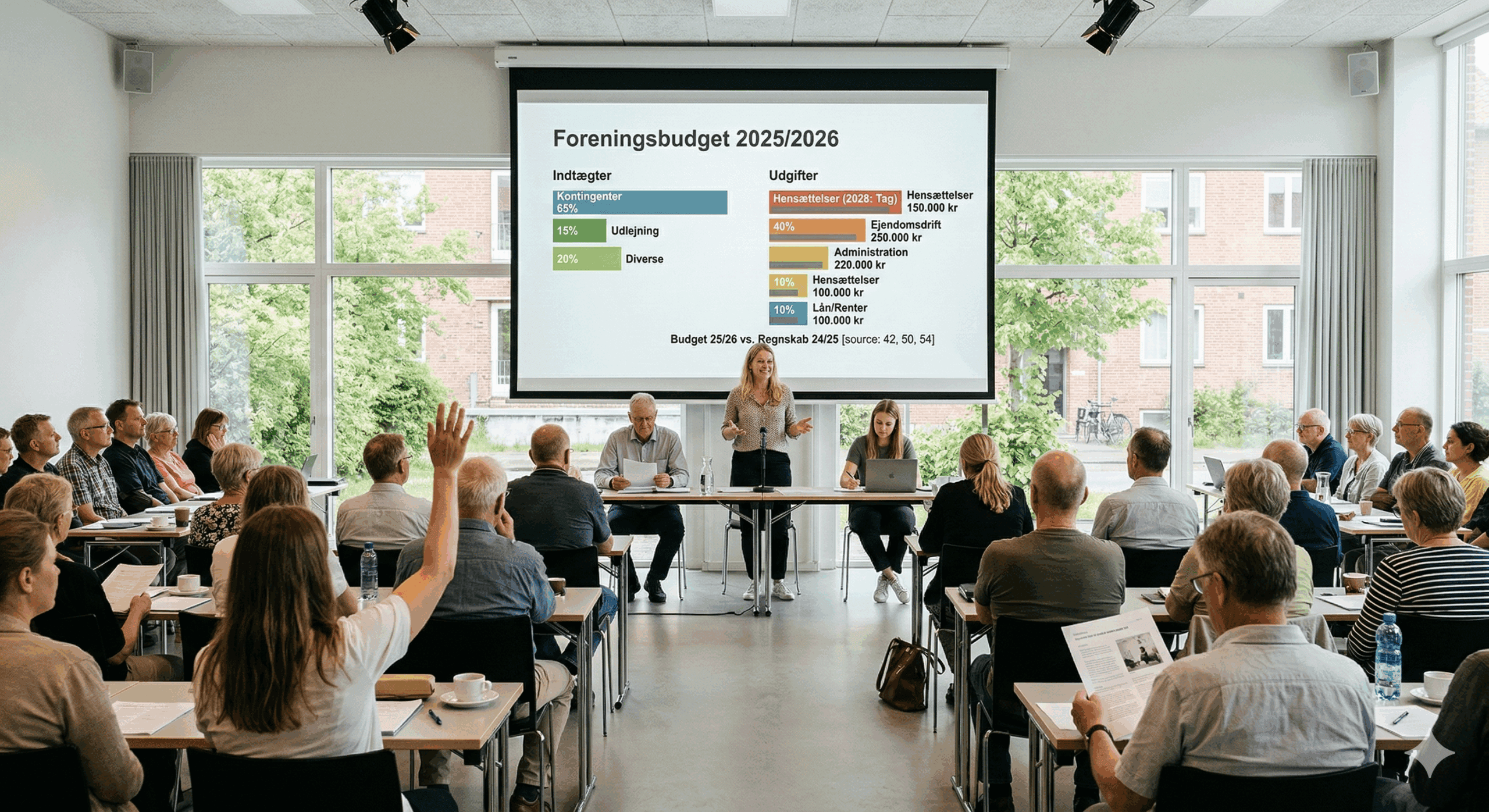

Fordele og ulemper ved fælleslån i ejerforeninger

Når I overvejer at optage et fælleslån, er det vigtigt at have et klart billede af både fordele og ulemper. Selvom fælleslån ofte er en praktisk løsning, er der aspekter, som kan udgøre udfordringer for foreningen.

Her er en oversigt over fordele og ulemper ved fælleslån:

Fordele

- Mulighed for at finansiere store projekter uden individuelle lån.

- Lavere renter og gebyrer end individuelle lån.

- Rentefradrag kan give økonomiske fordele for ejere.

- Udbredte betalingsaftaler fordeler byrden ligeligt.

- Renteudgifter kan trækkes fra i skat.

Ulemper

- Hvis foreningen ikke kan betale lånet tilbage, påvirker det alle medlemmer.

- Kræver tinglyst pant i ejerlejligheder, som kan påvirke nye ejere.

- Flertal på generalforsamling kan være en udfordring at opnå.

- Lånet kræver tinglyst pant i ejerlejlighederne, hvilket kan påvirke nye ejere.

- Insolvens hos en ejer kan påvirke foreningen økonomisk.

Hvornår giver fælleslån mening – og hvad er alternativet?

Fælleslån er særligt nyttige i situationer, hvor foreningen ønsker at sikre økonomisk stabilitet og fælles indsats. Det kan være en fordel ved større projekter, som er vanskelige at finansiere individuelt.

Overvej fælleslån, når:

- Foreningen står over for store vedligeholdelses- eller renoveringsprojekter.

- Individuelle ejere har begrænset mulighed for at optage lån.

- Foreningen ønsker at opnå lavere omkostninger og sikre ligelig finansiering blandt medlemmerne.

Hvis fælleslån ikke er en mulighed, kan hver ejer forsøge at optage et individuelt lån gennem sin egen bank eller realkreditinstitut. Dog er denne løsning problematisk, hvis nogle ejere ikke får godkendt deres lån.

Fælleslån er derfor den mest inkluderende og praktiske løsning for ejerforeninger. Det kan være en god idé at rådføre dig med en finansiel rådgiver for at få vished om, at det er den rette løsning for jeres forening.

Få hjælp i din ejerforening med Boligforeningsweb

Boligforeningsweb tilbyder digitale løsninger, der gør det lettere at håndtere administrative opgaver i jeres forening. Vi hjælper med alt fra arkivering af dokumenter til intern kommunikation og bestyrelsesreferater.

Vores platform gør det muligt for jeres forening at fokusere på de vigtige beslutninger, samtidig med at den daglige administration kører gnidningsfrit.

Kontakt os på kontakt@boligforeningsweb.dk for en uforpligtende snak om, hvordan vi kan hjælpe.